Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Минимальный налог при УСН 15%: как рассчитать и указать в декларации

- 9 апреля 2026

- Просмотров:

Да, при УСН 15% (доходы минус расходы) есть минимальный налог — 1% от валовых доходов. Это гарантированный платёж, который вы должны уплатить в бюджет, даже если расходы превышают доходы или прибыль совсем маленькая. Расскажем, в каких ситуациях он применяется, как его считать и как правильно заполнить декларацию.

1. Когда платить минимальный налог

Минимальный налог применяется, только если выполняются два условия:

- Вы на УСН 15% (доходы минус расходы). На УСН 6% (только доходы) минимального налога нет вообще.

- Налог по стандартной ставке меньше 1% от доходов. То есть если вы вычислили налог как (доходы − расходы) × 15% и эта сумма оказалась меньше доходов × 1%, вы платите минимальный налог.

Три типичные ситуации:

- Убыток: доходы 500 тысяч ₽, расходы 600 тысяч ₽. Налог = минус 15 тысяч ₽ (убыток). Вместо отсутствия платежа платите минимальный: 500 × 1% = 5 тысяч ₽.

- Нулевой результат: доходы 400 тысяч ₽, расходы 400 тысяч ₽. Налог по ставке = 0 ₽. Минимальный налог: 400 × 1% = 4 тысячи ₽.

- Минимальная прибыль: доходы 800 тысяч ₽, расходы 750 тысяч ₽, прибыль 50 тысяч ₽. Налог = 50 × 15% = 7 500 ₽. Минимальный налог: 800 × 1% = 8 тысяч ₽. Платите 8 тысяч ₽ (минимум).

Заполните декларацию УСН с минимальным налогом автоматически

Ответьте на вопросы — сравнение налога по ставке и минимального налога произойдёт автоматически, строки 273 и 280 заполнятся верно.

2. Как рассчитать минимальный налог

Формула минимального налога:

Минимальный налог = Валовые доходы × 1%

Валовые доходы — это полная сумма денежных средств и имущества, которое вы получили за налоговый период, независимо от расходов.

Пример 1: Убыток в первый год работы

Данные:

- Доходы за год: 600 тысяч ₽

- Расходы за год: 700 тысяч ₽

- Результат: убыток 100 тысяч ₽

Расчёт:

- Налог по стандартной ставке: (600 − 700\) × 15% = минус 15 тысяч ₽

- Минимальный налог: 600 × 1% = 6 тысяч ₽

- К уплате: 6 тысяч ₽ (минимум)

В декларации:

- Строка 213 (база до вычета убытков): 600 − 700 = минус 100

- Строка 273 (налог по ставке): 0 ₽

- Строка 280 (минимальный налог): 6 000 ₽

Пример 2: Низкая рентабельность

Данные:

- Доходы: 1 000 тысяч ₽

- Расходы: 990 тысяч ₽

- Прибыль: 10 тысяч ₽

Расчёт:

- Налог по ставке: 10 × 15% = 1 500 ₽

- Минимальный налог: 1 000 × 1% = 10 тысяч ₽

- К уплате: 10 тысяч ₽ (минимум больше)

В декларации:

- Строка 273: 1 500 ₽

- Строка 280: 10 000 ₽

- Разница (переплата на будущие периоды): 10 000 − 1 500 = 8 500 ₽

Пример 3: Высокая прибыль (минимальный налог не применяется)

Данные:

- Доходы: 5 000 тысяч ₽

- Расходы: 4 000 тысяч ₽

- Прибыль: 1 000 тысяч ₽

Расчёт:

- Налог по ставке: 1 000 × 15% = 150 тысяч ₽

- Минимальный налог: 5 000 × 1% = 50 тысяч ₽

- К уплате: 150 тысяч ₽ (налог по ставке больше)

В декларации:

- Строка 273: 150 000 ₽

- Строка 280: пусто (минимальный налог не применяется)

3. Где указать минимальный налог в декларации

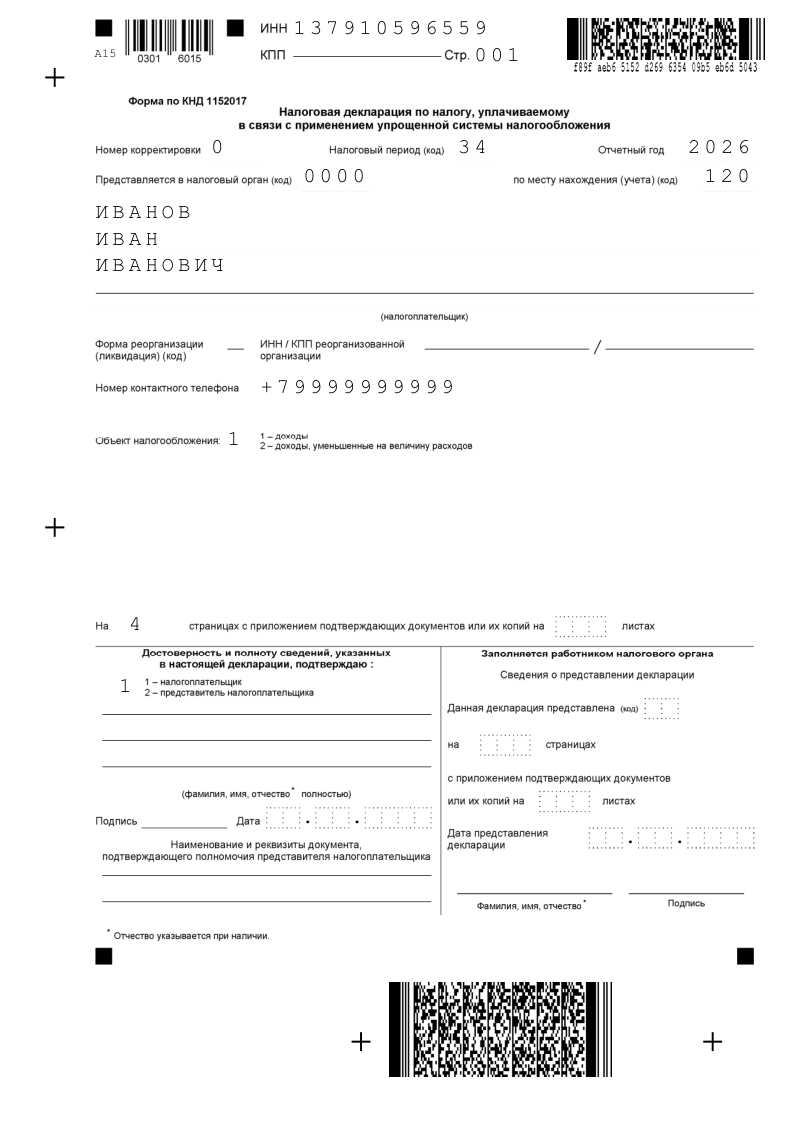

Минимальный налог отражается в Разделе 2.2 формы КНД 1152017 (для УСН 15%).

Ключевые строки:

- Строка 273 — налог, рассчитанный по стандартной ставке 15% (строка 243 × 15%)

- Строка 280 — сумма минимального налога к уплате

- Строка 285 — авансовые платежи, которые вы внесли в течение года

- Строка 290 — налог к доплате или переплата (разница между тем, что нужно платить, и авансами)

Порядок заполнения раздела 2.2

- Заполняете строки 210–243 (стандартные показатели дохода, расходов, базы).

- Вычисляете налог в строке 273: база × 15%.

- Рассчитываете минимальный налог: доходы × 1% (строка 280).

- Указываете авансовые платежи в строке 285 (если платили в течение года).

- Вычисляете итоговый платёж:

- Если налог по ставке (стр. 273\) больше минимального (стр. 280), платите налог по ставке. - Если минимальный больше, платите минимальный. - Если платили авансы, вычитаете их из итогового налога.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Авансовые платежи и минимальный налог

Если вы платите авансовые платежи в течение года (ИП платят четыре раза, ООО — четыре раза), при итоговом расчёте возможна ситуация, когда авансы превышают минимальный налог.

Что происходит с переплатой

Если авансовые платежи оказались больше, чем нужно платить (налог по ставке или минимальный, смотря что больше), переплата не теряется. Вы можете:

- Вернуть деньги — подать заявление на возврат излишне уплаченного налога.

- Зачесть на авансовые платежи следующего года — автоматически в следующем периоде авансы будут рассчитаны с учётом переплаты.

Пример: в течение 2025 года вы платили авансы по 3 000 ₽ в квартал (итого 12 000 ₽). По итогам года минимальный налог составил 5 000 ₽. Переплата: 12 000 − 5 000 = 7 000 ₽. Эту сумму можно вернуть или использовать для авансов на 2026 год.

5. Частые вопросы

Можно ли избежать минимального налога, если очень мало прибыли?

Нет, если вы на УСН 15%. Минимальный налог — это обязательный платёж, не зависящий от того, прибыльный ли ваш бизнес. Единственный способ избежать — перейти на УСН 6% (но тогда налог будет 6% со всех доходов, без учёта расходов).

Входят ли авансовые платежи в расчёт минимального налога?

Нет. Авансовые платежи и минимальный налог считаются независимо. Авансы вычитаются из итогового налога (по ставке или минимума, смотря что больше) для определения суммы, которую нужно доплатить до 25 апреля (для ИП; в 2026 году — до 27 апреля) или 25 марта (для ООО).

Минимальный налог платят в один платёж или частями?

Вы платите его одним платежом при подаче декларации. Авансовые платежи считаются отдельно. Напомним: авансовые платежи платят поквартально в течение года, а минимальный налог — при подаче итоговой декларации (один раз в год).

Если я получил убыток в этом году, и остаток убытков прошлых лет большой, минимальный налог всё равно платится?

Да, но при одном условии: убыток прошлых лет уменьшает налоговую базу в строке 243, но не влияет на валовые доходы для расчёта минимума. Минимальный налог всегда 1% от всех доходов, независимо от убытков и расходов.