Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Декларация УСН при закрытии ИП: инструкция по заполнению

- 11 марта 2026

- Просмотров:

При закрытии ИП декларацию по УСН нужно подать в особые сроки — не дожидаясь стандартного — 27 апреля. И заполнить её нужно иначе, чем обычную годовую: с другим кодом налогового периода и за неполный год.

1. Когда подавать декларацию при закрытии ИП

Срок подачи закрывающей декларации определён ст. 346.23 НК РФ: не позднее 25-го числа месяца, следующего за месяцем, в котором в ЕГРИП внесена запись о прекращении деятельности.

Примеры:

- закрыли ИП 10 марта — декларацию нужно подать до 25 апреля

- закрыли ИП 1 сентября — срок до 25 октября

- закрыли ИП 28 февраля — срок до 25 марта

Срок отсчитывается не от даты подачи заявления о закрытии, а от даты, когда налоговая внесла запись в ЕГРИП. Обычно это занимает 5 рабочих дней после подачи заявления.

Налог по закрывающей декларации уплачивается в тот же срок — до 25-го числа месяца, следующего за месяцем снятия с учёта.

Сформируйте закрывающую декларацию УСН онлайн

Укажите дату закрытия ИП и данные за период — сервис рассчитает налог и заполнит декларацию для подачи в ФНС.

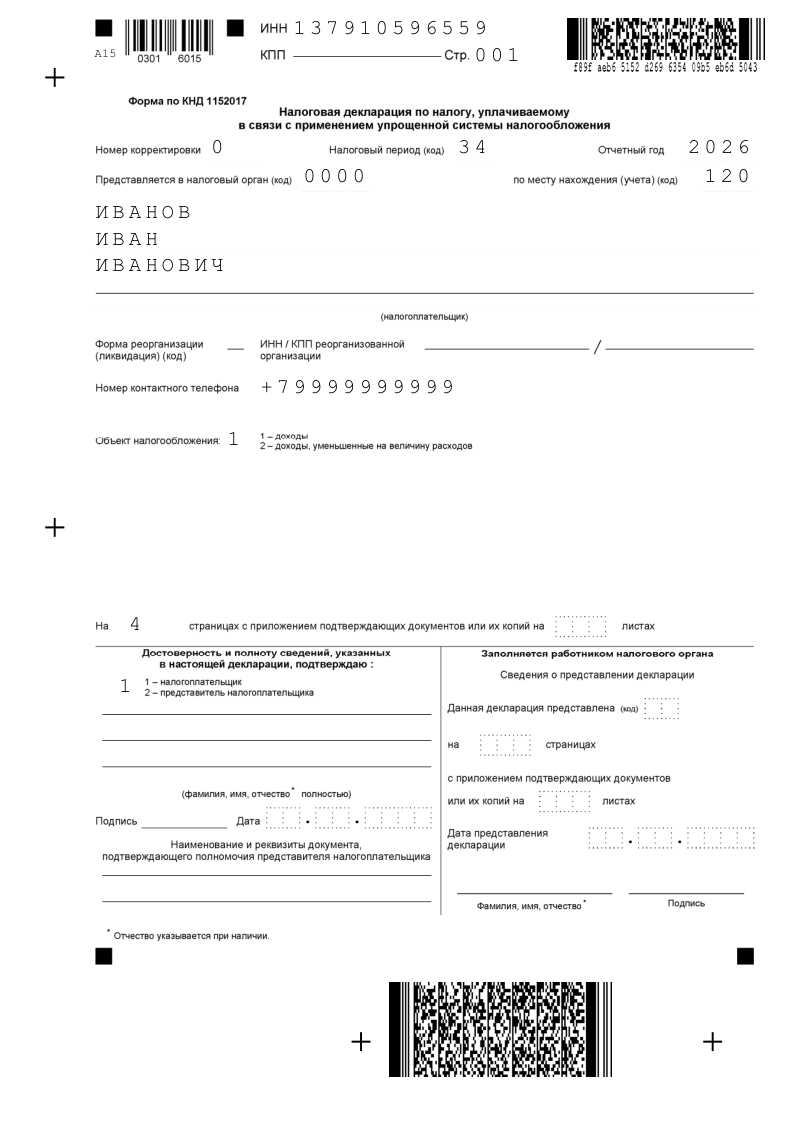

2. Что ставить в поле «Налоговый период»

Это ключевое отличие закрывающей декларации от обычной годовой.

- Код 50 — при прекращении деятельности ИП (снятие с учёта через ЕГРИП)

- Код 34 — обычная годовая декларация (если ИП не закрывается в течение года)

- Код 96 — при прекращении деятельности по УСН, но без закрытия ИП (переход на другой режим)

Если ИП закрывается — ставьте код 50, независимо от того, в каком месяце это происходит.

Важно! Если ИП закрылся в декабре и не успевает подать до конца года — декларацию всё равно подают в следующем году до 25 января. Стандартный апрельский срок в этом случае не применяется.

3. Как заполнить декларацию за неполный год

Закрывающая декларация заполняется за период с 1 января по дату прекращения деятельности. Состав разделов и порядок их заполнения те же, что и в обычной декларации, — только данные указываются за фактический период работы.

Титульный лист:

- Налоговый период: код 50

- Отчётный год: год, в котором закрыт ИП

- Остальные поля — в обычном порядке

Раздел 2.1.1 (для объекта «Доходы»):

Строки 110–113 — доходы нарастающим итогом с 1 января по дату закрытия. Если ИП закрылся во втором квартале, строка 111 (полугодие) будет той же суммой, что и строка 113 (год). Строки за незаполненные периоды прочёркивают.

Раздел 1.1:

Строки заполняются только за фактически прошедшие периоды. За незавершённые кварталы — прочерк.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Уменьшение налога на взносы при закрытии

При закрытии ИП фиксированные взносы за неполный год рассчитываются пропорционально времени регистрации (ст. 430 НК РФ). Налоговая сама пересчитает итоговую сумму взносов, которую вам предъявят после снятия с учёта.

Уплаченные до даты закрытия взносы уменьшают налог в обычном порядке. ИП без работников вправе уменьшить налог на 100% взносов, ИП с работниками — на 50%.

Если вы уплатили взносы уже после снятия с учёта — включить их в вычет по закрывающей декларации не получится: взносы признаются в периоде фактической уплаты, а этот период выходит за рамки деятельности на УСН.

6. Нужно ли сдавать декларацию, если деятельность не велась

Да. Даже если с момента регистрации ИП ни разу не работал, а сразу закрылся — декларацию подать нужно. Она будет нулевой: налоговый период — код 50, все суммовые строки — прочерк. Штраф за несдачу нулёвки — 1 000 ₽.

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит закрывающую декларацию по УСН и поможет подать в налоговую онлайн.

5. Частые вопросы

Если ИП закрылся, но декларацию не сдал — можно ли подать позже? Да. Обязанность сдать декларацию сохраняется даже после снятия с учёта. ФНС в течение нескольких лет может потребовать декларацию и начислить штраф. Лучше подать как можно скорее — это избавит от пеней и возможной блокировки возврата переплаты.

ИП закрылся в декабре — когда подавать декларацию? До 25 января следующего года. Если 25 января выпадает на выходной — срок переносится на ближайший рабочий день.

Нужно ли сдавать декларацию за 2025 год, если ИП закрылся в 2025 году? Да, именно за 2025 год с кодом налогового периода 50. Стандартную «годовую» декларацию с кодом 34 за тот же год подавать не нужно — закрывающая декларация её заменяет.

Куда подавать декларацию после закрытия ИП? В ту же налоговую, где ИП состоял на учёте, — по месту жительства. Даже после снятия с учёта инспекция остаётся прежней.