Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Декларация УСН в 2026 году: инструкция по заполнению

- 11 марта 2026

- Просмотров:

Декларация по упрощённой системе налогообложения — единственный налоговый отчёт, который подают предприниматели и компании на УСН. Сдаётся раз в год: ООО — до 25 марта, ИП — до 26 апреля. За 2025 год действует обновлённая форма с новыми строками для страховых взносов. В этой статье — полное руководство по заполнению для ИП и ООО с разными объектами налогообложения.

1. Кто обязан сдавать декларацию УСН

Декларацию сдают все, кто применяет УСН: и ИП, и ООО, — независимо от того, вела ли компания деятельность в отчётном году. Даже если весь год не было ни одной операции, декларацию подать нужно — она будет нулевой.

Единственное исключение — налогоплательщики, которые в течение года полностью перешли на уплату единого налогового платежа по АУСН (автоматизированная УСН). Все остальные плательщики УСН обязаны отчитаться. За несдачу декларации начисляют штраф и могут заблокировать расчётный счёт (ст. 119, ст. 76 НК РФ).

Важно! Переход на другой налоговый режим в середине года не отменяет обязанность подать декларацию за период применения УСН.

Заполните декларацию УСН без ошибок

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

2. Когда и куда подавать: сроки и способы

Декларацию подают в налоговую по месту регистрации: для ООО — по юридическому адресу, для ИП — по месту жительства.

Сроки за 2025 год:

- ООО — не позднее 25 марта 2026 года

- ИП — не позднее 27 апреля 2026 года (25 апреля выпадает на субботу, срок перенесён)

Если вы прекращаете деятельность на УСН в течение года, сдать декларацию нужно до 25-го числа месяца, следующего за месяцем прекращения деятельности (ст. 346.23 НК РФ).

Способы подачи:

- Электронно через оператора ЭДО или личный кабинет ФНС — обязательно для ООО с численностью сотрудников свыше 100 человек, для остальных — добровольно

- На бумаге лично в ИФНС или через представителя по нотариально заверенной доверенности

- Почтой с описью вложения — датой подачи считается дата отправки письма

Подробный календарь с переносами — в статье Сроки сдачи декларации УСН в 2026 году: календарь для ИП и ООО.

3. Новая форма за 2025 год: что изменилось

Начиная с отчётности за 2025 год применяется обновлённая форма декларации, утверждённая приказом ФНС от 26.12.2025 № ЕД-7-3/1017@. Форма вступила в силу 28 февраля 2026 года. Код по КНД остался прежним — 1152017.

Главные изменения:

- Из декларации убраны строки с повышенными ставками 8% и 20% — они применялись при превышении промежуточных лимитов в 2024 году и с 2025 года отменены

- В раздел 2.1.1 добавлены строки 150–153, в раздел 2.2 — строки 290–293: для раздельного учёта фиксированных и дополнительных взносов ИП. Это нужно для корректного расчёта дополнительного взноса 1%, который с 2026 года считается от разницы доходов и расходов

На переходный период ФНС принимает декларации как по новой, так и по прежней форме. Рекомендуем использовать актуальный бланк.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Структура декларации и какие разделы заполнять

Состав декларации зависит от объекта налогообложения — «Доходы» или «Доходы минус расходы».

Для УСН «Доходы» (ставка 6%):

- Титульный лист — обязателен всегда

- Раздел 2.1.1 — расчёт налога и уменьшение на страховые взносы

- Раздел 1.1 — итоговые суммы налога к уплате по периодам

- Раздел 2.1.2 — только для плательщиков торгового сбора (актуально для Москвы)

Для УСН «Доходы минус расходы» (ставка 15%):

- Титульный лист

- Раздел 2.2 — расчёт налога с учётом доходов, расходов и убытков прошлых лет

- Раздел 1.2 — итоговые суммы налога к уплате по периодам

Раздел 3 заполняют только получатели целевого финансирования или грантов. Раздел 4 — для налогоплательщиков из новых регионов России, купивших онлайн-кассу до конца 2025 года.

Пошаговые инструкции по заполнению разделов в зависимости от объекта — в статьях:

Особенности для ИП и ООО описаны отдельно:

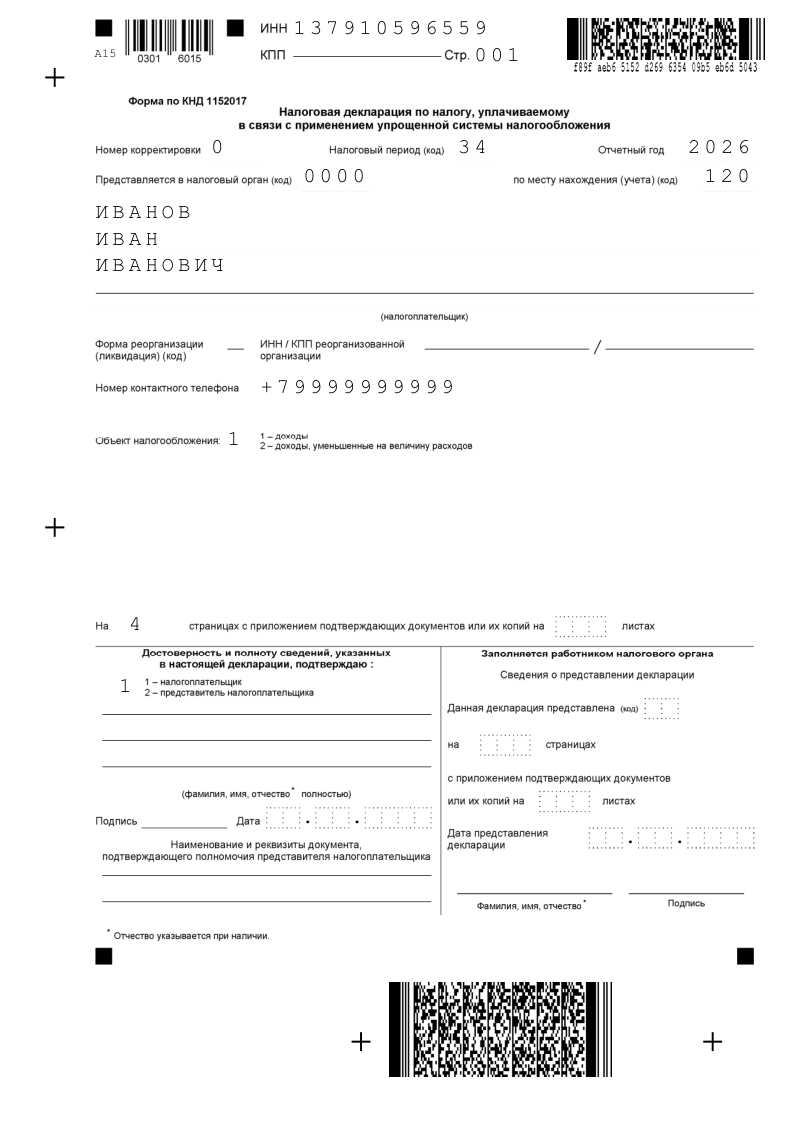

5. Заполнение титульного листа

Титульный лист одинаков для всех — и для ИП, и для ООО. Заполняйте заглавными буквами, пустые ячейки прочёркивайте.

Что вносить в каждое поле:

- ИНН: у ИП — 12 знаков, у ООО — 10 знаков (последние две ячейки прочёркиваются)

- КПП: только для организаций; ИП это поле не заполняют

- Номер корректировки: 0 для первичной декларации, 1 и далее — для уточнённых

- Налоговый период: код 34 для полного года; 50 — при ликвидации или реорганизации; 96 — при прекращении деятельности на УСН до конца года

- Отчётный год: 2025

- Код ИФНС: четырёхзначный код вашей налоговой инспекции

- Код по месту учёта: 210 — для организаций, 120 — для ИП

- Наименование: ООО вписывают полное название, ИП — фамилию, имя и отчество построчно (поле «Наименование» не заполняется)

Если ИП закрывает бизнес — подробная инструкция в статье Декларация УСН при закрытии ИП: инструкция по заполнению.

6. Как уменьшить налог на страховые взносы

На УСН «Доходы» рассчитанный налог можно уменьшить на уплаченные страховые взносы. Размер вычета зависит от наличия сотрудников.

ИП без сотрудников вправе уменьшить налог на 100% страховых взносов — без ограничений. В 2025 году фиксированные взносы ИП составляют 53 658 ₽, плюс дополнительный взнос 1% с дохода сверх 300 тыс. ₽ (ст. 430 НК РФ).

ИП с сотрудниками и ООО уменьшают налог максимум на 50% от рассчитанной суммы. В вычет включаются взносы за сотрудников, взносы ИП за себя и оплата первых трёх дней больничного из средств работодателя.

На УСН «Доходы минус расходы» взносы не уменьшают налог напрямую — они включаются в состав расходов.

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит правильно составленную декларацию по УСН и поможет подать в налоговую онлайн.

7. Частые вопросы

Можно ли сдать декларацию по старой форме за 2025 год? На переходный период ФНС принимает декларации как по новой, так и по прежней форме. Рекомендуем использовать актуальный бланк — по приказу ФНС от 26.12.2025 № ЕД-7-3/1017@.

Нужно ли сдавать декларацию, если не было доходов? Да. При нулевых доходах подаётся нулевая декларация — все суммовые строки равны нулю. За несдачу начисляют минимальный штраф — 1 000 ₽. Подробнее — в статье Нулевая декларация УСН в 2026 году: инструкция по заполнению.

ИП совмещает УСН и патент — что включать в декларацию? В декларацию по УСН вносятся только доходы от деятельности, не переведённой на патент. Доходы по патентной деятельности в декларацию УСН не включают. Подробнее — в статье Совмещение УСН и патента: как заполнять декларацию, распределять взносы.

Что будет, если подать декларацию с опозданием? Штраф составляет 5% от суммы налога по декларации за каждый месяц просрочки, но не менее 1 000 ₽ и не более 30% от суммы налога (ст. 119 НК РФ). При опоздании свыше 20 рабочих дней налоговая вправе заблокировать расчётный счёт. Подробнее — в статье Штраф за несдачу декларации УСН: размер, как избежать, блокировка счёта.

Нужно ли отражать НДС в декларации УСН с 2025 года? Нет. НДС в декларацию по УСН не включается — для него подаётся отдельная декларация по НДС. Подробнее — в статье НДС на УСН с 2025 года: кто платит, как отразить в декларации.

8. Что ещё нужно знать

- Декларация УСН в 2026 году: полное руководство

- Сдать декларацию УСН «Доходы» (6%): правила и частые ошибки

- Сдать декларацию УСН «Доходы минус расходы» (15%): правила и частые ошибки

- Нулевая декларация УСН в 2026 году: инструкция по заполнению

- Декларация для ИП на УСН: особенности заполнения

- Декларация для ООО на УСН: особенности заполнения

- Новая форма декларации УСН: по какой форме сдавать в 2026 году

- Декларация УСН при закрытии ИП: инструкция по заполнению

- Сроки сдачи декларации УСН в 2026 году: календарь для ИП и ООО

- Как уменьшить налог УСН на страховые взносы: правила и примеры расчёта

- Штраф за несдачу декларации УСН: размер, как избежать, блокировка счёта

- НДС на УСН с 2025 года: кто платит, как отразить в декларации