Декларация для ИП на УСН: особенности заполнения

- 11 марта 2026

- Просмотров:

- Автор статьи: ppt

Декларация УСН для ИП заполняется на том же бланке, что и для организаций, — но с рядом принципиальных отличий. Главное: ИП без работников могут уменьшить налог на 100% страховых взносов, а в новой форме для этого появились специальные строки.

1. Чем декларация ИП отличается от декларации ООО

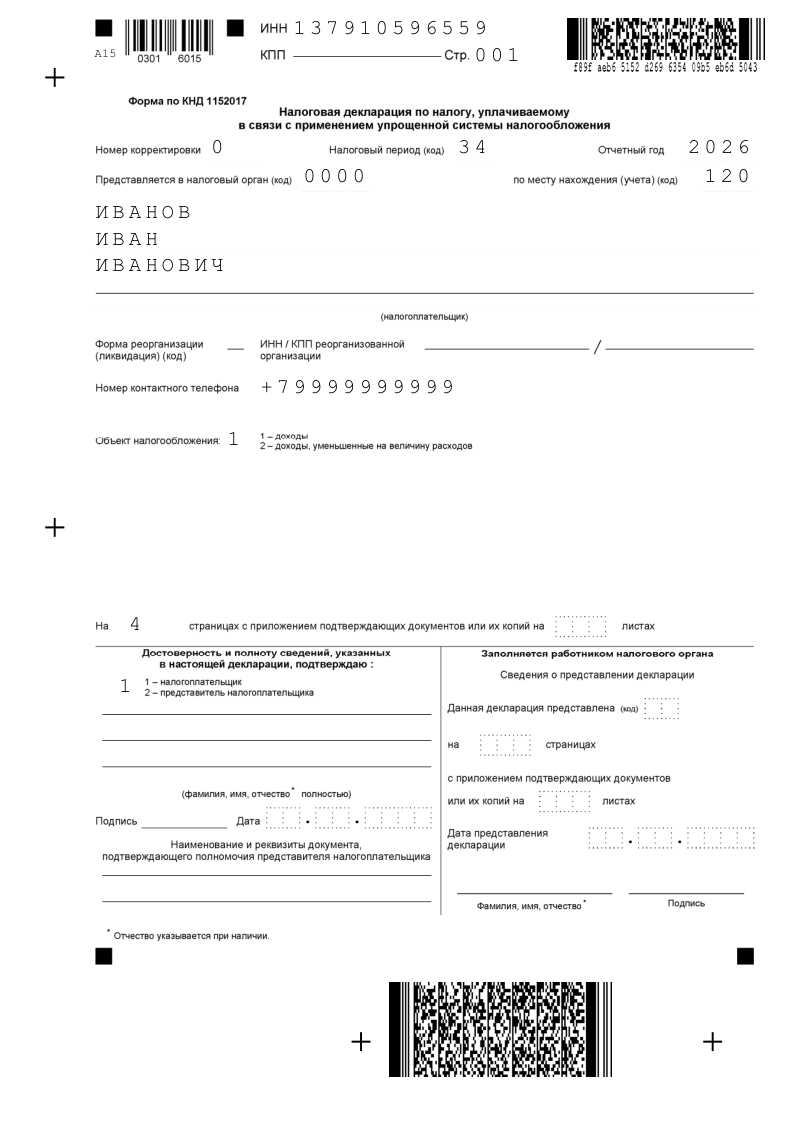

Декларация ИП и ООО подаётся на одном бланке КНД 1152017, но при заполнении есть существенные различия.

На титульном листе:

- ИП вписывают фамилию, имя и отчество построчно — поле «Наименование организации» не заполняется

- Поле КПП у ИП всегда остаётся пустым: кода причины постановки на учёт у предпринимателей нет

- Код по месту нахождения: ИП ставят 120 (по месту жительства); организации — 210 (по месту нахождения)

- ИНН у ИП состоит из 12 знаков; у ООО — из 10 (последние 2 ячейки прочёркиваются)

По способу подачи:

ИП вправе подавать декларацию на бумаге независимо от размера доходов и числа сотрудников. Организации с численностью свыше 100 человек обязаны отчитываться только электронно.

По уменьшению налога:

Именно здесь главное отличие: ИП без работников вправе уменьшить налог на 100% взносов, а ИП с работниками и ООО — только на 50%.

Заполните декларацию УСН для ИП онлайн

Укажите данные — система рассчитает вычет взносов и подготовит декларацию для отправки в налоговую.

2. Сроки сдачи и куда подавать

ИП сдают декларацию в налоговую по месту жительства (прописки). Если ИП временно зарегистрирован в другом регионе, а основная регистрация осталась прежней — подавать нужно по основному адресу.

Срок за 2025 год: не позднее 27 апреля 2026 года. 25 апреля выпадает на субботу, поэтому срок перенесён на ближайший рабочий день.

Если ИП прекращает деятельность в течение года — декларацию нужно подать до 25-го числа месяца, следующего за месяцем снятия с учёта (ст. 346.23 НК РФ).

3. Уменьшение налога на страховые взносы: правила для ИП

Для ИП на УСН «Доходы» уменьшение налога на взносы — ключевой инструмент снижения налоговой нагрузки. Правила зависят от наличия работников.

ИП без работников (строка 102 = код «2»):

Уменьшают налог на 100% уплаченных взносов. В 2025 году фиксированный взнос составляет 53 658 ₽. Плюс дополнительный взнос 1% с дохода сверх 300 тыс. ₽ (срок уплаты за 2025 год — 1 июля 2026 года).

Если уплаченные взносы превысили рассчитанный налог — налог к уплате равен нулю. Разница не возвращается и не переносится.

Пример: доход ИП за 2025 год — 600 000 ₽. Налог (6%) = 36 000 ₽. Взносы фиксированные — 53 658 ₽. Налог уменьшается до 0 — платить нечего.

ИП с работниками (строка 102 = код «1»):

Уменьшают налог максимум на 50% от рассчитанной суммы. В счёт вычета идут взносы за сотрудников, взносы ИП за себя и оплата первых трёх дней больничного.

Важно: если хотя бы один квартал в году у ИП был работник, код в строке 102 ставится «1» на весь год — даже если к моменту подачи декларации сотрудников уже нет.

Подайте декларацию по УСН за ИП онлайн

Сервис автоматически заполнит декларацию по УСН — без ошибок и с учётом всех требований налоговой. Останется подписать декларацию КЭП и подать в налоговую онлайн.

4. Новые строки в декларации 2026 года для ИП

В форме, утверждённой приказом ФНС от 26.12.2025 № ЕД-7-3/1017@, для ИП добавлены специальные строки.

В разделе 2.1.1 (для УСН «Доходы»):

Строки 150–153 — фиксированные взносы ИП за себя нарастающим итогом. Заполняют только ИП, работающие без сотрудников (признак по строке 102 = «2»). Организации эти строки не заполняют.

В разделе 2.2 (для УСН «Доходы минус расходы»):

Строки 290–293 — фиксированные взносы ИП нарастающим итогом. Цель — контрольное соотношение для ФНС в рамках ЕНС. На УСН 15% взносы не уменьшают налог напрямую, они включаются в расходы (строки 220–223).

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

5. Особенности для ИП без работников

ИП без сотрудников, применяющий УСН «Доходы», заполняет минимальный набор разделов: титульный лист + разделы 2.1.1 и 1.1.

Ключевые моменты:

- в строке 101 ставьте «2» (признак налогоплательщика по ст. 346.21 без работников)

- в строке 102 ставьте «2» (ИП без сотрудников)

- взносы вносите фактически уплаченными на дату подачи декларации

- строки 150–153 обязательно заполните — в них вносятся фиксированные взносы, уплаченные поквартально

Совет: если хотите учесть дополнительный взнос 1% за 2025 год (срок уплаты — 1 июля 2026 года) в декларации за 2025 год — уплатите его до 27 апреля 2026 года.

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит правильно составленную декларацию по УСН и поможет подать в налоговую онлайн.

6. Частые вопросы

ИП ведёт деятельность в одном регионе, а зарегистрирован в другом — куда подавать декларацию? Декларацию подают в налоговую по месту жительства ИП (прописки), даже если фактически бизнес ведётся в другом городе.

ИП нанял работника в сентябре — какой признак ставить в строке 102? Код «1» — то есть ИП с работниками. Признак ставится за весь год, а не только за тот квартал, когда был сотрудник. Это влияет на ограничение вычета: весь год применяется лимит 50%.

Как учесть взносы, уплаченные в январе 2026 года за 2025 год? Взносы, уплаченные в 2026 году, в декларацию за 2025 год не включаются. Они войдут в вычет за 2026 год. Датой признания взносов считается дата фактической уплаты.

ИП совмещал УСН и патент — какие доходы отражать? Только те, что получены от деятельности на УСН. Доходы по патентной деятельности в декларацию УСН не включают. Подробнее — в статье Совмещение УСН и патента: как заполнять декларацию, распределять взносы.