Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Декларация для ООО на УСН: особенности заполнения

- 11 марта 2026

- Просмотров:

ООО на УСН подаёт ту же форму декларации, что и ИП, — КНД 1152017, — но с рядом отличий при заполнении. Главные из них: более ранний срок (25 марта вместо апреля), обязательная электронная подача для большинства компаний и ограничение вычета взносов в 50%.

1. Ключевые отличия декларации ООО от декларации ИП

Срок подачи: ООО сдают декларацию до 25 марта, ИП — до конца апреля. За 2025 год срок для ООО — 25 марта 2026 года.

Способ подачи: ООО с численностью сотрудников свыше 100 человек обязаны подавать декларацию только электронно — через оператора ЭДО или личный кабинет ФНС. Малый бизнес с численностью до 100 человек формально может подавать на бумаге, но на практике большинство компаний переходят на электронную отчётность.

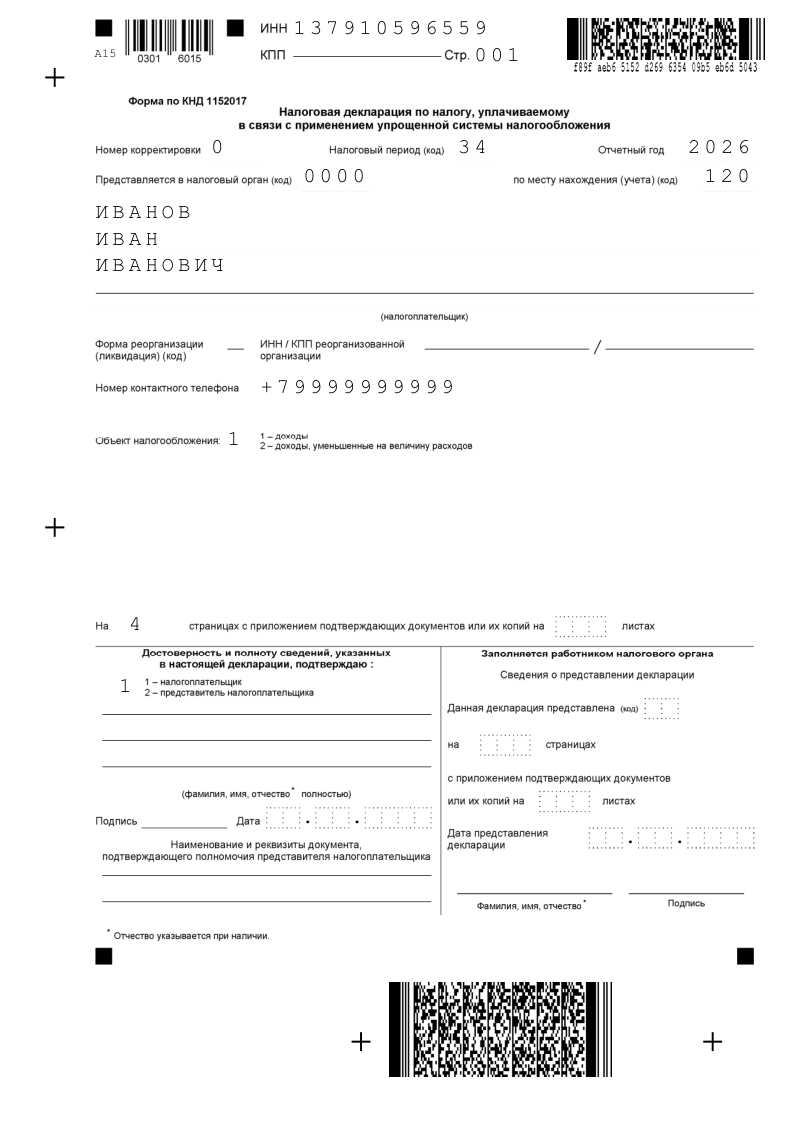

Заполнение титульного листа: в строке «Наименование» указывается полное наименование организации согласно учредительным документам. КПП — обязательное поле из 9 цифр. Код по месту нахождения — 210 для всех ООО. ИНН состоит из 10 знаков (последние 2 ячейки прочёркиваются).

Уменьшение налога: организации уменьшают налог на взносы максимум на 50% от исчисленной суммы — без исключений. Строки 150–153 в разделе 2.1.1 и строки 290–293 в разделе 2.2 ООО не заполняют: они предусмотрены только для ИП.

Сформируйте декларацию УСН для ООО онлайн

Укажите реквизиты и доходы организации — получите готовую декларацию для отправки в налоговую до 25 марта.

2. Заполнение титульного листа для ООО

Титульный лист организации заполняется так же, как и у ИП, но со специфическими полями.

Что вносить:

- ИНН: 10 знаков, последние две ячейки — прочерк

- КПП: 9-значный код, присвоенный при постановке на учёт в ИФНС по месту нахождения

- Номер корректировки: 0 — для первичной декларации, 1 и далее — для уточнённых

- Налоговый период: код 34 — для полного года; 50 — при ликвидации или реорганизации

- Отчётный год: 2025

- Код ИФНС: четырёхзначный код налоговой по юридическому адресу организации

- Код по месту нахождения: 210

- Наименование: полное название организации заглавными буквами

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

Обратите внимание! При реорганизации (слияние, разделение, присоединение) организация-правопреемник сдаёт декларацию за реорганизованную компанию. В этом случае код налогового периода — 50, а в полях ИНН и КПП указываются реквизиты реорганизованной организации.

3. Как ООО уменьшить налог на страховые взносы

На УСН «Доходы» ООО вправе уменьшить налог на уплаченные взносы, но не более чем на 50% от рассчитанной суммы. Это правило действует без исключений — независимо от размера компании и суммы взносов.

Что включается в вычет:

- страховые взносы на обязательное пенсионное, медицинское и социальное страхование за сотрудников

- взносы от несчастных случаев на производстве («травматизм»)

- оплата первых трёх дней временной нетрудоспособности из средств работодателя

Порядок отражения в декларации:

Строка 102 — код «1» (организации и ИП с работниками). Строки 140–143 — уплаченные взносы нарастающим итогом. Вычет по каждому периоду не должен превышать 50% от строк 130–133 соответственно.

На УСН «Доходы минус расходы» взносы не уменьшают налог напрямую — они включаются в расходы в строки 220–223 раздела 2.2.

4. Особенности электронной подачи для ООО

Декларацию в электронном виде подают через:

- личный кабинет юридического лица на сайте ФНС (nalog.gov.ru) — нужна квалифицированная электронная подпись (КЭП)

- оператора ЭДО — подходит большинству компаний, уже работающих с электронным документооборотом

- TeleKOM или аналогичный сервис передачи отчётности

Датой подачи считается дата, зафиксированная оператором ЭДО или информационным ресурсом ФНС. Если технический сбой произошёл на стороне налоговой — срок не считается пропущенным при наличии квитанции о приёме.

5. Когда ООО сдаёт «промежуточную» декларацию

В стандартном случае ООО сдаёт одну декларацию в год. Но есть ситуации, требующие досрочной подачи:

- ООО переходит с УСН на другой режим (например, ОСНО) с начала следующего года — декларацию за последний год на УСН сдают в обычный срок (до 25 марта)

- ООО превышает лимиты УСН в течение года и теряет право на упрощёнку — декларацию за период применения УСН сдают до 25-го числа месяца, следующего за кварталом утраты права (ст. 346.23 НК РФ)

- ООО ликвидируется — декларацию сдают до 25-го числа месяца, следующего за месяцем, в котором в ЕГРЮЛ внесена запись о ликвидации

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит правильно составленную декларацию по УСН и поможет подать в налоговую онлайн.

6. Частые вопросы

ООО сменило юридический адрес в середине года — куда подавать декларацию? Декларацию подают в налоговую по новому адресу. В разделе 1.1 или 1.2 укажите новый ОКТМО в строке 030 (или 060, 090\) — за периоды после смены адреса.

Может ли ООО подать декларацию на бумаге? Формально — да, если численность не превышает 100 человек. Но с учётом обязательного перехода на ЕНС большинство компаний подают декларацию электронно. Бумажная подача допускается лично руководителем или по нотариально удостоверенной доверенности.

Нужна ли подпись главного бухгалтера на декларации? При электронной подаче — нет, достаточно подписи руководителя (КЭП). При бумажной подаче — подпись бухгалтера обязательна, если такая должность предусмотрена в организации.

Если ООО на УСН стало плательщиком НДС в 2025 году — нужно ли что-то менять в декларации по УСН? Нет. НДС отражается в отдельной декларации по НДС. В декларации по УСН суммы НДС не учитываются: доходы для УСН считаются без учёта НДС (ст. 346.15 НК РФ). Подробнее — в статье НДС на УСН с 2025 года: кто платит, как отразить в декларации.