Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Новая форма декларации УСН: по какой форме сдавать в 2026 году

- 11 марта 2026

- Просмотров:

С отчётности за 2025 год применяется обновлённая форма декларации по УСН. Если вы пользуетесь бухгалтерской программой или онлайн-сервисом — форма обновится автоматически. Если заполняете вручную — нужно убедиться, что используете актуальный бланк.

1. Какая форма декларации УСН действует в 2026 году

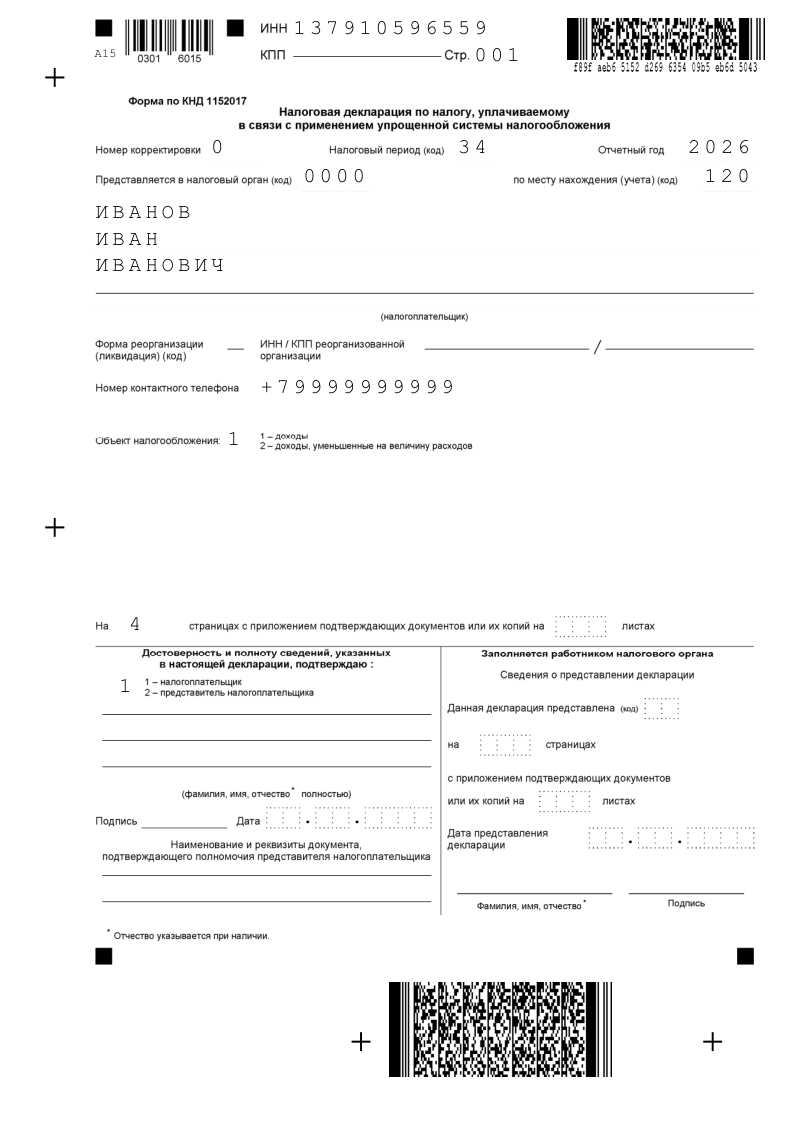

За 2025 год декларацию по УСН подают по форме, утверждённой приказом ФНС России от 26.12.2025 № ЕД-7-3/1017@. Форма вступила в силу 28 февраля 2026 года — именно с этой даты её нужно применять при заполнении отчётности.

Код по КНД остался прежним — 1152017. Это тот же код, что использовался в старой форме, поэтому по нему нельзя определить, какой именно бланк перед вами: проверяйте дату приказа.

Старая форма — по приказу ФНС от 25.12.2020 № ЕД-7-3/958@. Применялась для отчётности с 2021 по 2024 год. На переходный период ФНС принимает декларации и по новой, и по старой форме за 2025 год. Рекомендуем использовать актуальный бланк.

Сформируйте декларацию по актуальной форме онлайн

Укажите данные — сервис автоматически применит актуальный бланк и заполнит все разделы в соответствии с требованиями ФНС.

2. Что изменилось в новой форме

ФНС обновила декларацию в связи с изменениями в налоговом законодательстве с 2025 года. Изменений несколько, и они затрагивают разные разделы.

1. Убраны строки с повышенными ставками 8% и 20%

В форме для отчётности за 2024 год были специальные строки для «переходного периода»: когда доход превышал базовый лимит, но не достигал верхнего, применялась ставка 8% (для «Доходов») или 20% («Доходы минус расходы»). С 2025 года этот механизм отменён. Повышенные ставки из НК РФ исключены, соответствующие строки из декларации убраны.

2. Добавлены новые строки для фиксированных взносов ИП

В разделе 2.1.1 (объект «Доходы») появились строки 150–153. В разделе 2.2 (объект «Доходы минус расходы») — строки 290–293. В обоих случаях строки предназначены для отдельного отражения фиксированных страховых взносов ИП за себя нарастающим итогом. Заполняют только ИП; организации эти строки не заполняют.

Цель изменения — корректный расчёт дополнительного взноса ИП 1%. С 2026 года для ИП на «Доходах минус расходах» этот взнос рассчитывается уже не от доходов, а от разницы доходов и расходов.

3. Обновлены штрих-коды на всех страницах

Все страницы формы получили новые штрих-коды. Это технический элемент для автоматической обработки в ФНС. Если подаёте бумажную декларацию по распечатанному бланку — убедитесь, что штрих-коды соответствуют новой форме.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

3. Как убедиться, что используете правильный бланк

Если вы скачиваете бланк с интернета или используете программу, проверьте:

- Реквизит приказа — внизу каждой страницы декларации должна быть ссылка на приказ ФНС от 26.12.2025 № ЕД-7-3/1017@

- Наличие строк 150–153 в разделе 2.1.1 — в старой форме таких строк нет

- Отсутствие строк для ставок 8% и 20% — в новой форме их нет

4. Что изменилось в лимитах УСН с 2025 года

Вместе с новой формой декларации в 2025 году вступили в силу изменения в лимитах УСН:

- лимит доходов для применения УСН в 2025 году — 450 млн ₽ в год (ранее был 219,2 млн ₽)

- лимит остаточной стоимости основных средств — 200 млн ₽ (ранее 150 млн ₽)

- лимит численности сотрудников — 130 человек (ранее 100 человек)

- отменены повышенные ставки 8% и 20% — теперь действуют только базовые: 6% и 15% (или пониженные региональные)

Эти изменения уже отражены в структуре новой формы.

Подайте декларацию УСН онлайн

Заполните форму и отправьте декларацию в налоговую без визита в инспекцию.

5. Частые вопросы

Примет ли налоговая декларацию по старой форме за 2025 год? На переходный период ФНС принимает декларации как по новой, так и по старой форме. Но рекомендуем использовать новую форму по приказу № ЕД-7-3/1017@, чтобы избежать запросов на пояснения.

Нужно ли подавать уточнённую декларацию, если за прошлые годы подавали по старой форме? Нет. Уточнённую декларацию за прошлые периоды подают по той же форме, которая действовала в периоде ошибки. Например, уточнённая декларация за 2024 год — по форме 2020 года.

Изменился ли порядок подачи вместе с новой формой? Нет. Сроки, способы подачи и адресат (налоговая по месту регистрации) остались прежними. Изменилась только форма бланка.

Программа автоматически обновила форму — нужно ли что-то делать? Ничего дополнительного. Современные бухгалтерские сервисы и программы обновляют форму автоматически после выхода приказа ФНС. Достаточно убедиться, что программа обновлена до актуальной версии.